Par janvāra darba samaksas izmaksu Valsts ugunsdzēsības un glābšanas dienesta amatpersonām (09/02/2024)

Informāciju sagatavoja VUGD Finanšu plānu pārvalde un Prevencijas un sabiedrības informēšanas nodaļa

Februāra sākumā Valsts ugunsdzēsības un glābšanas dienesta (VUGD) amatpersonas saņēma darba samaksas izmaksu par šī gada janvāri. No vairākām amatpersonām saņemti jautājumi, kāpēc faktiskā izmaksa ir nedaudz mazāka nekā vidēji iepriekšējā gadā, lai gan no 2024. gada 1.janvāra ir paaugstinātas mēnešalgas.

Ja būtu jāpaskaidro īsi, tad šī situācija ir saistīta ar Latvijas nodokļu sistēmu un tās noteikumiem. Latvijā ir ieviesta progresīvā nodokļu sistēma un tā rezultātā, pieaugot ienākumiem, pieaug aprēķināto nodokļu apjoms. Tā kā daļai VUGD amatpersonu janvārī tika aprēķināts izdienas pabalsts un darba samaksa, tad bija jāpiemēro 23% iedzīvotāju ienākumu nodoklis.

Jāuzsver, ka bažām par to, ka solītais mēnešalgu pieaugums nav izpildīts, nav nekāda pamata – mēnešalgas ir paaugstinātas:

- No 2024. gada 1.janvāra instruktoru amatiem (ugunsdzēsēji glābēji, ugunsdzēsēji glābēji (autovadītāji), vada komandiera vietnieki, 112 dispečeri) mēnešalgas paaugstinātas par 10-11,2% BRUTO jeb pirms nodokļu nomaksas, savukārt virsniekiem (inspektori, daļu/posteņu komandieri, struktūrvienību vadītāji u.c. amati) mēnešalgas paaugstinātas par 9-9,7% BRUTO jeb pirms nodokļu nomaksas.

- Katrai amatpersonai jaunā mēnešalga ir noteikta individuāli un ar rīkojumu. Ja vēlaties ar to vēlreiz iepazīties, vērsieties pie savas struktūrvienības vadītāja.

Mēnešalgu paaugstinājums ietekmē arī tās piemaksas (par pienākumu pildīšanu naktī, svētku dienās, papildus pienākumu pildīšanu) un pabalstus (atvaļinājuma, darbnespējas), kurus aprēķina kā noteiktu procentu no mēnešalgas. Mēnešalga nav darba samaksa, kas katru mēnesi tiek saņemta algas kontā un rēķināt, ka pēc paaugstinājuma par 10% pieaugs bankas kontā saņemtā summa, ir nepareizi!

! Darba samaksa sastāv no mēnešalgas un piemaksām (par dienesta pakāpi, pienākumu pildīšanu nakts stundās un svētku dienās).

Kā Latvijas nodokļu sistēma ietekmēja VUGD amatpersonu janvāra darba samaksu?

- Ja aprēķinātie ienākumi darba vietā, kurā iesniegta algas nodokļu grāmatiņa, nepārsniedz 1667 EUR konkrētajā mēnesī, tad, aprēķinot izmaksu, tiek piemērots 20% iedzīvotāju ienākumu nodoklis, ja pārsniedz, tad 23% iedzīvotāju ienākumu nodoklis.

- Nodokļu atvieglojumu par apgādājamo (250 EUR par apgādājamo, no kura neatrēķina iedzīvotāju ienākuma nodokli) var piemērot tikai reizi mēnesī.

! Janvāra ienākumu aprēķinā tiek iekļauts izdienas pabalsts, atlīdzība par janvāri (neskatoties uz to, ka tā izmaksāta februārī) un arī citas izmaksas. To, kādas izmaksas ir iekļautas konkrētā mēneša aprēķinā, var redzēt algas lapiņā.

Februāra aprēķinu lielākajai daļai amatpersonu veidos tikai darba samaksa, līdz ar to tiks atkal piemēroti augstāk minētie nodokļu atvieglojumi un izmaksa, pie vienādām nostrādātām stundām, būs lielāka. Izņēmums būs tās amatpersonas, kuru aprēķinātā darba samaksa pēc mēnešalgas palielināšanas pārsniegs 1667 EUR. Februāris gan ir īsāks mēnesis, līdz ar to daļai amatpersonu būs mazāk nakts stundu, kas arī ietekmēs darba samaksu.

Visbeidzot, katrai amatpersonai ir iespēja iepazīties ar katra mēneša darba samaksas aprēķinu, esošajiem atvieglojumiem un nodokļu apmēru Visma HOP sadaļā Mana alga, kur pieejamas Algas lapiņas. Ja tiek salīdzināti mēneši ar vienādu nostrādāto stundu skaitu, tad jāsalīdzina sadaļa Aprēķināts, nevis Izmaksa. Pirms nepamatotu apgalvojumu izvirzīšanas, īpaši publiski, aicinām pašiem paveikt mājas darbu un izpētīt savu aprēķināto darba samaksu un aprēķinu, kā veidojas izmaksas. Ja ir neskaidrības par piemērotajiem nodokļu apmēriem, VUGD Finanšu plānu pārvalde ir gatava konsultēt, ja vien saruna notiek cieņpilni.

Papildus, jāņem vērā, ka VUGD amatpersonu atlīdzības faktisko izmaksu ietekmē vairāki faktori, tāpēc nedrīkst salīdzināt savu saņemto atlīdzību ar kolēģa atlīdzību, kuram it kā ir vienāds nostrādāto stundu skaits mēnesī. Šie faktori ir, piemēram, ir vai nav apgādājami, ir vai nav VUGD iesniegta algas nodokļu grāmatiņa, kāds Valsts ieņēmuma dienesta (VID) EDS sistēmā ir atzīmēts neapliekamais minimums. Zemāk iekļautie piemēri šo uzskatāmi parāda.

Atgādinām, ka ikvienam ir iespēja pēc 1.marta iesniegt Gada ienākumu deklarāciju, kur Valsts ieņēmumu dienests jau vērtēs visus cilvēka gada ienākumus un aprēķināto ienākumu nodokļu summu.

Darba samaksas piemēri amatpersonai 2023. gadā un 2024. gada janvārī ar vienādu nodienēto stundu skaitu, bet atšķirīgi piemērotiem nodokļu apmēriem:

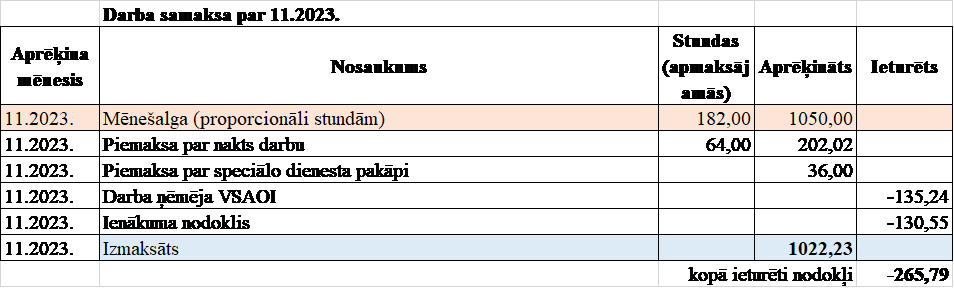

1.piemērs. Amatpersonas mēnešalga 2023. gadā bija 1050 EUR pirms nodokļu nomaksas. Amatpersonai 2023. gadā piemērots iedzīvotāju ienākumu nodoklis 20% un atvieglojumi par divām apgādībā esošām personām - 500 EUR (250EURx2)

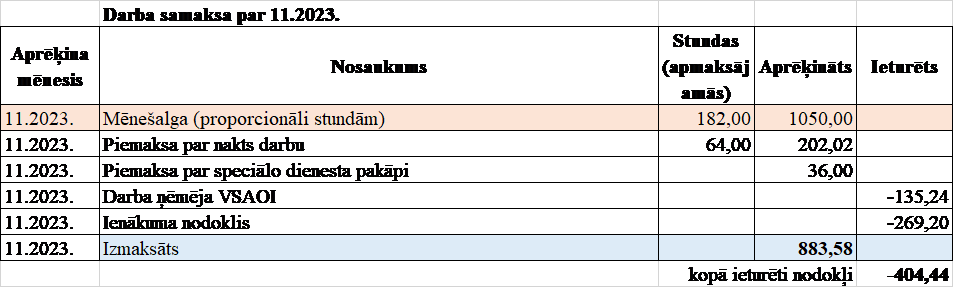

2.piemērs. Amatpersonas mēnešalga 2023. gadā bija 1050 EUR pirms nodokļu nomaksas. Amatpersonai 2023. gadā piemērots iedzīvotāju ienākumu nodoklis 23% un nav atvieglojumi par apgādībā esošām personām

Aprēķinātā mēnešalga un piemaksas abos piemēros ir vienādas, bet faktisko izmaksu būtiski ietekmē atvieglojumi un iedzīvotāju ienākuma nodokļa likme.

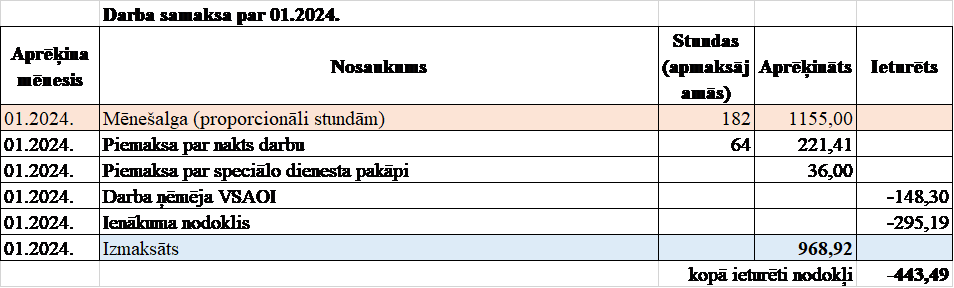

3.piemērs. No 2024. gada 1. janvāra amatpersonas mēnešalga pieauga par 10% jeb 1050 +105 =1155 EUR pirms nodokļu nomaksas.

Ņemot vērā to, ka amatpersonai janvārī tika aprēķināts un izmaksāts izdienas pabalsts, kuram tika piemēroti atvieglojumi par apgādībā esošu personu, kā arī pabalsta un darba samaksas aprēķinātā summa pārsniedz 1667 EUR, aprēķinot janvāra darba samaksu atvieglojums par apgādībā esošu personu netika piemērots un iedzīvotāju ienākuma nodokļa likme ir 23%.

Piemērs parāda, ka mēnešalgas paaugstināšana ietekmē apmēru piemaksai par dienesta pienākumu pildīšanu nakts laikā. 2. un 3. piemērs arī parāda, ka pie vienādiem nodokļu nosacījumiem, amatpersonas darba samaksa 2024. gadā ir lielāka, jo tika paaugstināta mēnešalga.